【北台灣新聞中心】

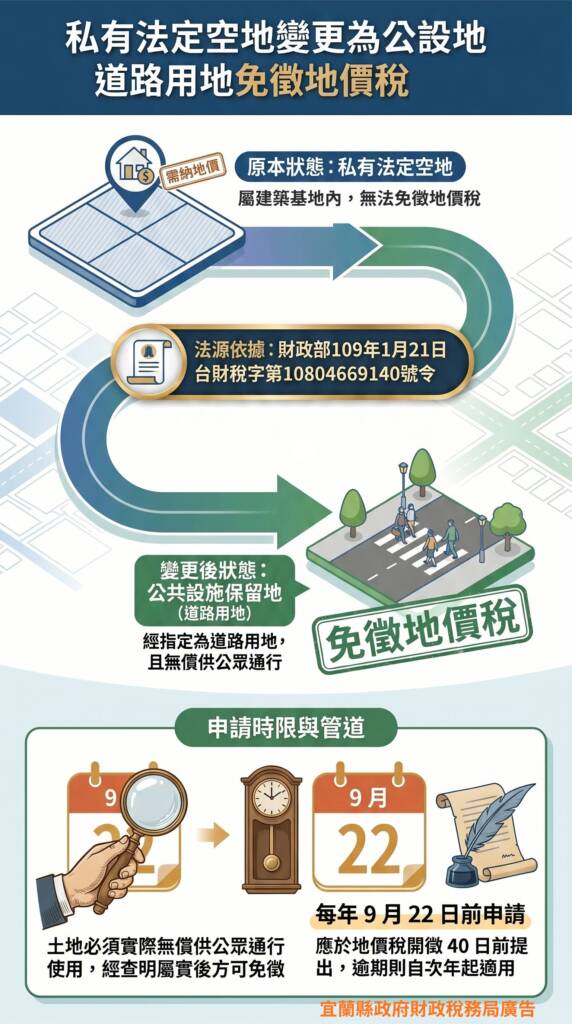

宜蘭縣政府財政稅務局表示,依土地稅減免規則第9條規定,無償供公眾通行之道路土地,經查明屬實者,在使用期間內,地價稅全免;但其屬建造房屋應保留之法定空地部分,不予免徵。前開但書規定,係考量法定空地為建築基地之一部分,其留設目的係為維護建築物通風採光及消防等功能,並為建築申請獲得核准之必要條件,爰排除適用免稅規定。

該局進一步表示,有些建築基地之法定空地,於核發使用執照後,經地方政府依都市計畫法規定,指定為公共設施保留地之道路用地,如土地實際無償供公眾通行使用,依據財政部109年1月21日台財稅字第10804669140號令釋,此類土地已非屬土地稅減免規則第9條但書所稱建造房屋應保留之法定空地,土地所有權人可申請免徵地價稅。

該局提醒民眾,如有上述無償供公眾通行之原屬建築基地之法定空地,嗣後因都市計畫變更,該部分經變更為公共設施保留地之道路用地,請於地價稅開徵40日(即9月22日,如遇假日則順延至次一工作日)前向該局提出申請。如還有任何疑問