【北台灣新聞中心】

宜蘭縣政府財政稅務局表示,對於因出售原有自用住宅用地,而另於他處購買自用住宅用地,或先購新的自用住宅用地,嗣後再出售原有自用住宅用地,為了避免因課徵土地增值稅,降低重購土地能力,土地所有權人得於期限內申請就其已納土地增值稅額內,退還其不足支付新購土地地價之數額。

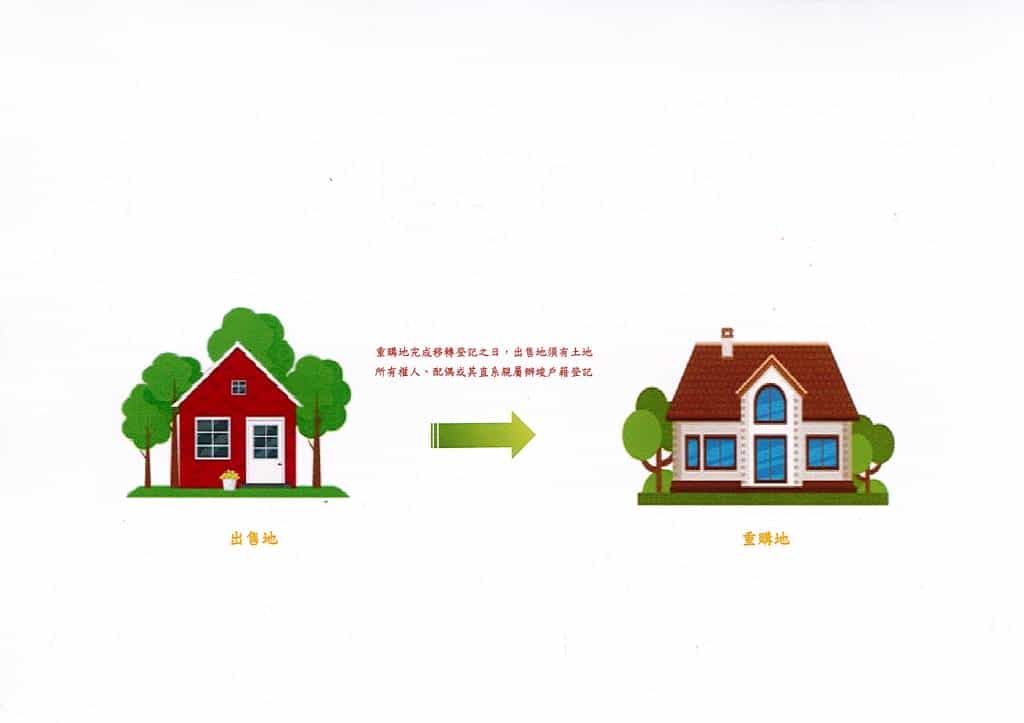

該局進一步說明,重購自用住宅退稅,係以自用住宅用地為要件,不論是先購後售或先售後購,必須重購土地或出售土地時,均以已持有自用住宅用地為要件,尤其要特別注意先購後售類型的重購退稅,其重購時已持有自用住宅之認定時點,係以重購土地於辦妥完成移轉登記之日,已持有自用住宅用地為適用範圍。也就是說,如果土地所有權人於重購土地簽訂買賣契約後,尚未辦妥移轉登記,即將其戶籍自原有自用住宅遷出,致重購地完成移轉登記之日,其原有自用住宅已無土地所有權人、配偶或其直系親屬設籍,則不符合重購自用住宅規定,無法退還已繳納之土地增值稅,因此呼籲提醒民眾注意該規定,以確保自身權益。

如欲進一步瞭解相關地方稅法令規定,請撥宜蘭縣政府財政稅務局免費服務電話0800-396969或(03)9325101轉170~173、羅東分局免費服務電話0800-232234或(03)9542226轉300~302洽詢。