【北台灣新聞中心】

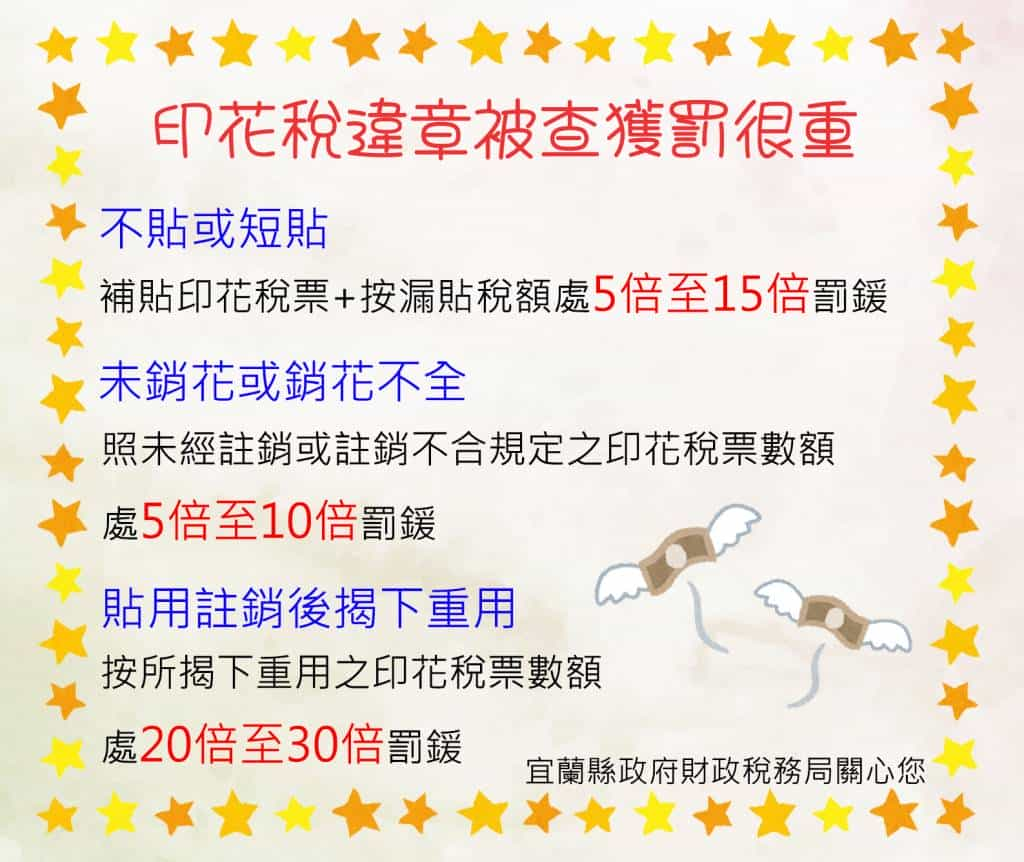

宜蘭縣政府財政稅務局表示,應納印花稅的憑證,於書立後交付或使用時,應貼足印花稅票,如不貼或貼用不足稅額經查獲者,除補貼印花稅票外,並應按漏貼稅額處5倍至15倍罰鍰;如未銷花或銷花不全者,則照未經註銷或註銷不合規定之印花稅票數額,處5倍至10倍罰鍰;如經貼用註銷後揭下重用,則按所揭下重用之印花稅票數額,處20倍至30倍罰鍰。

該局進一步說明,憑證之種類繁多,並不是各種憑證皆須貼用印花稅,依印花稅法規定,應課徵印花稅之憑證範圍包含銀錢收據按金額4‰計貼、買賣動產契據每件稅額新臺幣12元、承攬契據按金額1‰計貼及典賣、讓受、分割不動產契據按金額1‰計貼等4種,舉凡營造廠簽訂之工程承攬契約、執行業務者收取執行業務費用所開立之收據及有註記收取現金款項並簽章之房屋租賃契約等,均屬印花稅課徵範圍。

印花稅因具「輕稅重罰」之特性,該局呼籲納稅義務人勿輕忽或心存僥倖而受罰,因小失大。民眾如想瞭解更多印花稅稅務相關規定或有任何問題,可撥打免費服務電話0800-396969、(03)9325101轉211、212、215洽詢,該局將為您服務。