【北台灣新聞中心】

快問快答時間!地主與建商簽訂合作興建房屋契約,約定建屋時由地主提供土地,建商出資興建房屋,地主分得的房屋是否應申報繳納契稅?

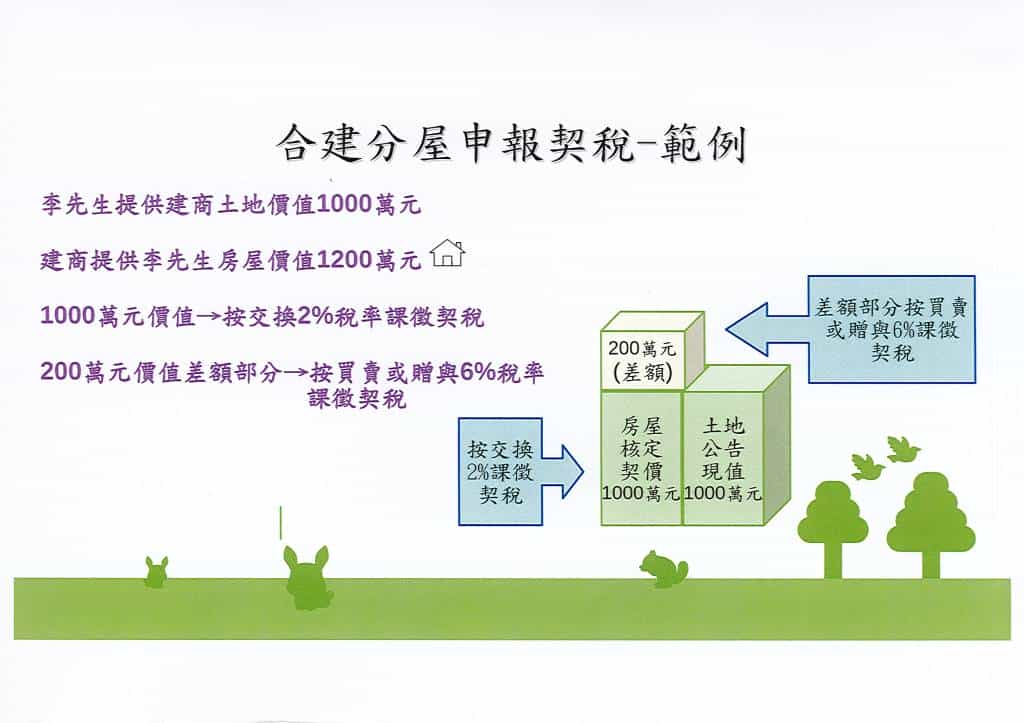

宜蘭縣政府財政稅務局說明,地主與建商訂立合建分屋契約,地主僅提供土地並由建商負責出資興建,後以地主及建商名義為起造人申請建造執照,並取得使用執照 ,因地主分配取得之房屋部分係以提供土地與建商交換房屋,此屬「交換」行為,按實質課稅原則,地主仍應於房屋建造完成且自核發使用執照之日起60日內,向房屋所在地鄉鎮(市)公所或地方稅稽徵機關申報繳納契稅;如交換取得房屋之核定契價大於土地之公告現值,與土地等值部分應按交換2%稅率課徵契稅,超過土地價值部分則按買賣或贈與6%稅率課徵契稅。

該局提醒,未依規定於期限內申報契稅者,每逾3日加徵應納稅額1%的怠報金,最高以應納稅額為限。但不得超過新臺幣1萬5千元;如經主管稽徵機關查得匿報或短報契稅,或經人舉發查明屬實者,除應補繳稅額外,並加處應納稅額1倍以上3倍以下之罰鍰。

如欲進一步瞭解相關地方稅法令規定,請撥宜蘭縣政府財政稅務局免費服務電話0800-396969或(03)9325101轉170~173、羅東分局免費服務電話0800-232234或(03)9542226轉300~302洽詢。

如欲進一步瞭解相關地方稅法令規定,請撥宜蘭縣政府財政稅務局免費服務電話0800-396969或(03)9325101轉170~173、羅東分局免費服務電話0800-232234或(03)9542226轉300~302洽詢。