【北台灣新聞中心】

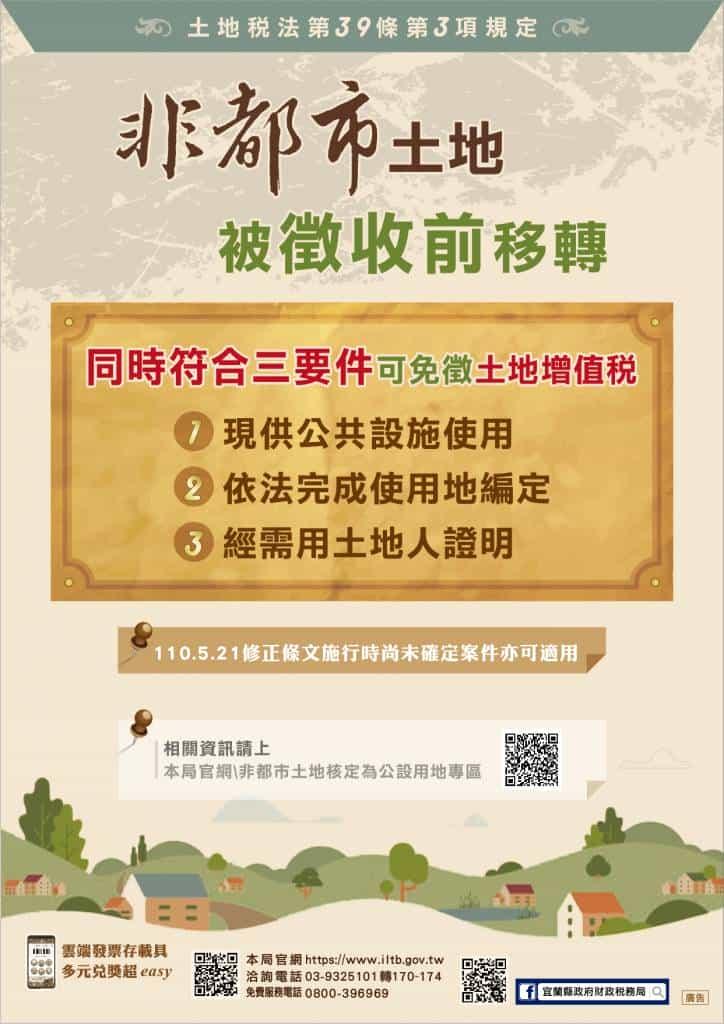

財政稅務局說明,為落實「供公共設施使用之非都市土地」與「都市計畫指定之公設保留地」於徵收前移轉時,徵免土地增值稅之公平性,財政部於今(110)年6月23日修正公布土地稅法第39條第3項規定,非都市土地經需用土地人開闢完成或依計畫核定供公共設施使用,並依法完成使用地編定,其尚未被徵收前之移轉,經需用土地人證明者,免徵土地增值稅。同時,為利徵納雙方及需用土地人發證作業有所依循,財政部並依同條第4項授權規定,會銜內政部於8月12日發布「非都市土地供公共設施使用認定及核發證明辦法」。

財政稅務局表示,民眾倘要移轉上述土地免徵土地增值稅,依該辧法須向需用土地人申請核發非都市土地供公共設施使用證明書,該證明書有效期限為8個月,倘嗣後因地籍異動、計畫變更或其他事由致與原證明內容不符時,證明書立即失效;又民眾倘無法知悉需用土地人,該辦法亦規定得向土地所在地之地政機關查詢。

財政稅務局進一步提醒,為利民眾瞭解相關規定,財政部特於網站建置「土地稅法第39條(供公共設施使用之非都市土地部分)常見問答」供民眾參閱(路徑:財政部賦稅署>首頁

> 便民服務 > 常見問答。

民眾若仍有疑問,可撥宜蘭縣政府財政稅務局免費服務電話0800-396969或(03)9325101轉170~174、羅東分局免費服務電話0800-232234或(03)9548594轉300~308洽詢。