【北台灣新聞中心】

財政部北區國稅局宜蘭分局表示,因應營業人以網路銷售貨物或勞務日漸普遍,財政部111年8月8日修正發布「稅籍登記規則」及「稅捐稽徵機關管理營利事業會計帳簿憑證辦法」,自112年1月1日起,營業人專營或兼營以網路平臺、行動裝置應用程式(APP)或其他電子方式銷售貨物或勞務(下稱從事網路銷售),其稅籍應登記項目新增「網域名稱及網路位址」及「會員帳號」,且應於網路銷售網頁及相關交易應用軟體或程式清楚揭露「營業人名稱」及「統一編號」。

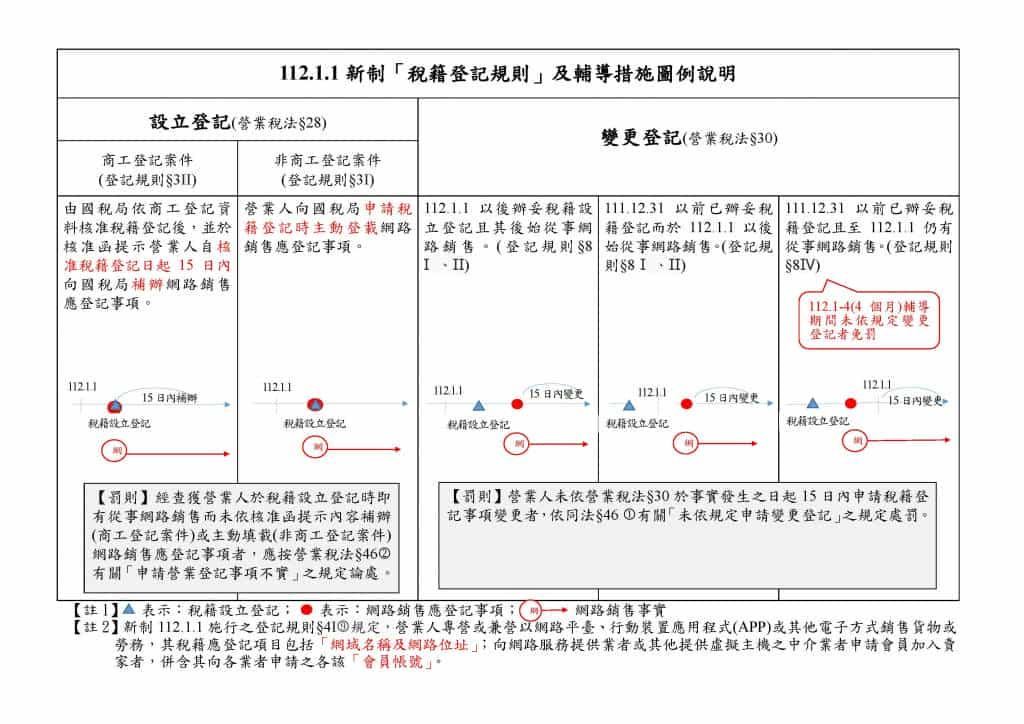

該分局進一步說明,為使營業人瞭解新制規定之實施期程及作業方式,以及個人從事網路銷售應否申請稅籍登記及有無新制規定之適用,整理新制規定及圖例說明提醒營業人注意,以確保自身權益:

一、自112年1月1日起營業人新申請稅籍設立登記且設立時即有從事網路銷售者,應依新制規定辦理。

二、營業人於112年1月1日以後辦妥稅籍設立登記惟其後始從事網路銷售,或111年12月31日以前已辦妥稅籍登記而於112年1月1日以後始從事網路銷售,或111年12月31日以前已辦妥稅籍登記且至112年1月1日仍有從事網路銷售,均應於規定期限內申請變更登記,增列前揭網路銷售應登記事項,並公示稅籍登記資訊。

另為利營業人有充分時間依循新制規定辦理,財政部已訂自112年1月1日至同年4月30日止(計4個月)為輔導期間,營業人於輔導期間內未依規定辦理變更登記增列網路銷售應登記事項者,免處行為罰。

三、個人以營利為目的,從事網路銷售者,依財政部109年1月31日台財稅字第10904512340號令規定,係於當月銷售額達營業稅起徵點【貨物新臺幣(下同)8萬元;勞務4萬元】時始應申請稅籍設立登記,並自112年1月1日起依新制規定辦理;至該個人當月銷售額未達營業稅起徵點而暫免申請稅籍登記,尚無新制規定之適用。

四、平臺營業人提供網路平臺、APP或其他電子方式服務收取費用之原始憑證,自112年1月1日起,應載明憑以計費之必要交易紀錄及身分識別資料。

該分局提醒,從事網路銷售營業人及平臺營業人倘對新制規定有相關疑問,可撥打(03)9357201分機2306林先生洽詢,有專人竭誠服務。為提升交易資訊透明度及保障消費者權益,兼顧稅籍資料正確性與完整性,本分局籲請營業人應依循新制規定辦理,共同建構優質網路交易環境。