【北台灣新聞中心】

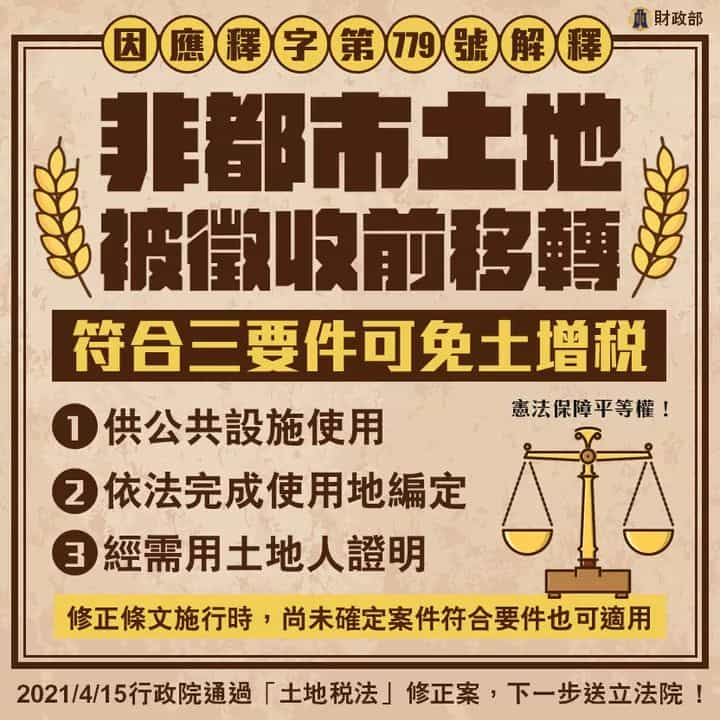

財政稅務局表示現行土地稅法規定,編訂為交通用地的非都市土地,於移轉時要課徵土地增值稅,但司法院108年7月5日釋字第779號解釋,該規定與憲法第7條保障平等權意旨不符,應於2年內(110年7月4日前)檢討修法。

該局進一步說明,行政院110年4月15日第3747次會議討論通過「土地稅法」部分條文修正草案,增訂非都市土地被徵收前之移轉,免徵土地增值稅之要件,包括供公共設施使用、依法完成使用地編定及經需用土地人證明等,與都市土地之租稅對待趨於一致;並明定修正條文施行時尚未確定案件符合要件者,亦可適用上述免徵規定,以保障納稅義務人權益。

該局提醒民眾,在完成土地稅法修正的這段過渡期間,如有此土地移轉,納稅義務人必須依稅捐稽徵法第35條規定,於土地增值稅繳納期限屆滿的翌日起算30日內向該局申請復查,由該局先行列管,等法條通過後即可適用修法後的規定。民眾如需進一步瞭解相關地方稅法令規定,可撥打宜蘭縣政府財政稅務局免費服務電話0800-396969或(03)9325101轉170~174、羅東分局免費服務電話0800-232234或(03)9548594轉300~305洽詢。