【北台灣新聞中心】

宜蘭縣政府財政稅務局表示,近日接獲房東洽詢,所書立房屋租賃契約,是否要貼繳印花稅?

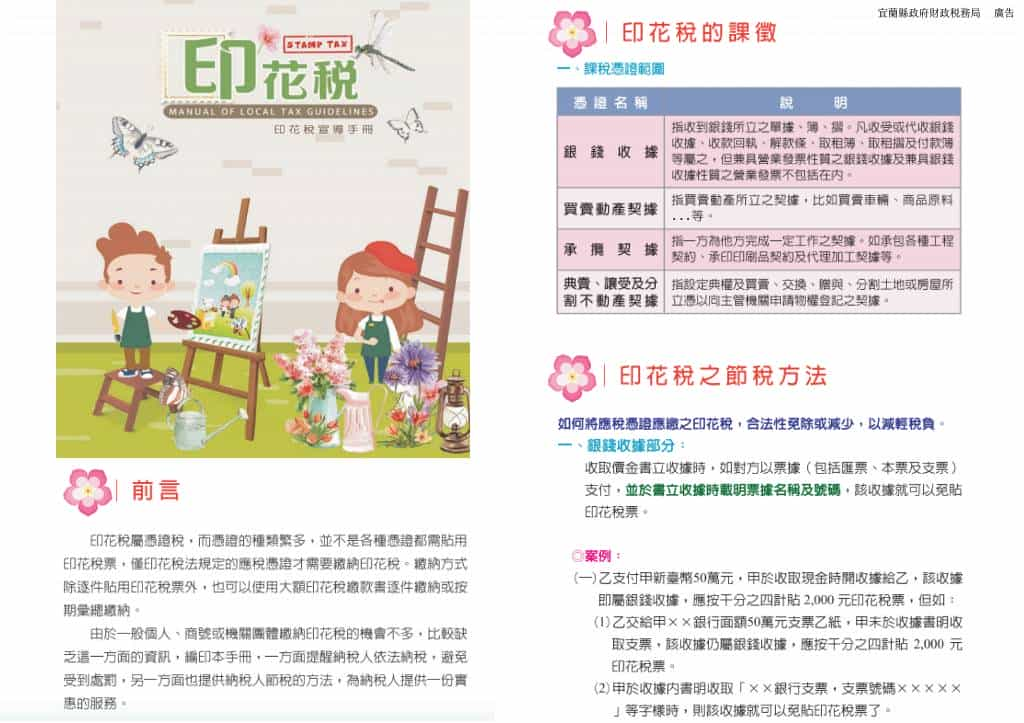

該局說明,依印花稅法第5條規定,印花稅課徵範圍包括銀錢收據(營業發票收據除外)、買賣動產契據、承攬契據和典賣、讓受分割不動產契據。房屋租賃契約本身並不在印花稅課稅範圍,但如果房東收取租金或押金時有開立收據、收款證明,或是在房屋租賃契約書「房租收付款明細欄」載明收款金額簽名或蓋章以表示收到款項(匯款、轉帳或現金收取均屬之),則該租約已兼具銀錢收據性質,應由受款人(房東)依同法第8條第2款規定,按收款金額貼繳千分之四印花稅。

該局進一步說明,房東或民眾若想於收取價金書立收據時合法節稅,得請付款人以票據(包括匯票、本票及支票)方式交付款項,並需於租約或所書立之收據上載明票據名稱及號碼,此時該收據不具「銀錢收據性質」,就可以免貼繳印花稅。

該局提醒,未依規定貼繳印花稅被查獲者,除補繳外,並處以漏貼繳印花稅額5倍至15倍之罰鍰,請房東或民眾審慎檢視所持租賃契約書或所書立之收據是否具有銀錢收據性質,如有所述情形且漏未貼繳印花稅者,請補貼繳所漏印花稅,以免查獲受罰。 倘有任何疑義,歡迎撥打溪北地區(03)9325101轉分機215;溪南地區(03)9542226轉分機112,將有專人竭誠為您服務。