【北台灣新聞中心】

宜蘭縣政府財政稅務局表示,土地所有權移轉或設定典權,雙方當事人於訂定契約之日起30日內申報移轉現值者,以訂約日當期之公告土地現值核計,逾訂定契約之日起30日始申報者,以受理申報機關收件日當期之公告土地現值為準。

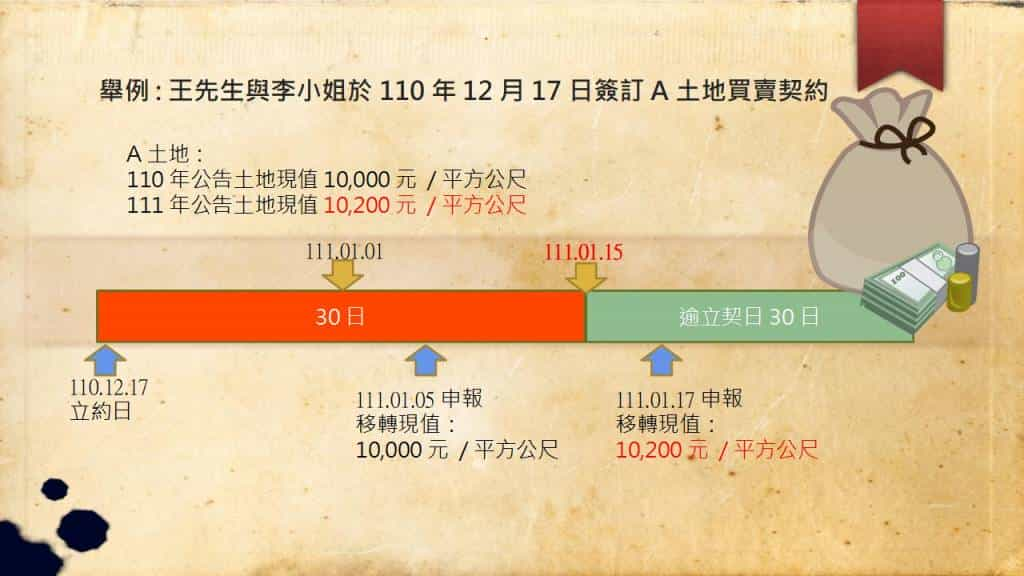

舉例來說,王先生出售一筆A土地給李小姐,並於110年12月17日訂立買賣契約,訂約日(110年)A土地公告土地現值為每平方公尺 1萬元,111年之公告土地現值調漲為每平方公尺1.02萬元。雙方於立契日起30日內,也就是111年1月15日前(含當日)向稅捐機關申報土地增值稅,可以110年公告土地現值每平方公尺1萬元為審核標準計算土地增值稅額;但如果雙方於立契日起30日後(即111年1月16日起之後)才提出申報,稅捐稽徵機關則會以收件日(111年)公告土地現值每平方公尺1.02萬元作為審核標準計算土地增值稅額,因此繳納土地增值稅額就會增加,民眾一定要特別注意。

財政稅務局提醒民眾,現已接近歲末年終,如有110年已訂立土地移轉契約之民眾,請務必留意申報期限,以免因現值調漲增加租稅負擔。如欲進一步瞭解相關地方稅法令規定,請撥宜蘭縣政府財政稅務局免費服務電話0800-396969或(03)9325101轉170~174、羅東分局免費服務電話0800-232234或(03)9542226轉300~308洽詢。